让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-12-24 12:12 点击次数:140

“一款立异靶点药物,撑起百亿市集”——“造富神话”从未终结。2024年阻碍PD1–PDL1类药物大家销售额达550亿好意思元,占统共肿瘤药市集近五分之一,而这类药物的首个品种帕博利珠单抗2014年才获批,短短十年间确立贸易外传。

立异靶点为何能栽植“造富神话”?肿瘤药研发是否皆在扎堆追赶新靶点?近期一项袒护2011年以来获批药物及在研管线的分析,揭开了肿瘤药研发的底层逻辑,谜底可能超出你的预期。

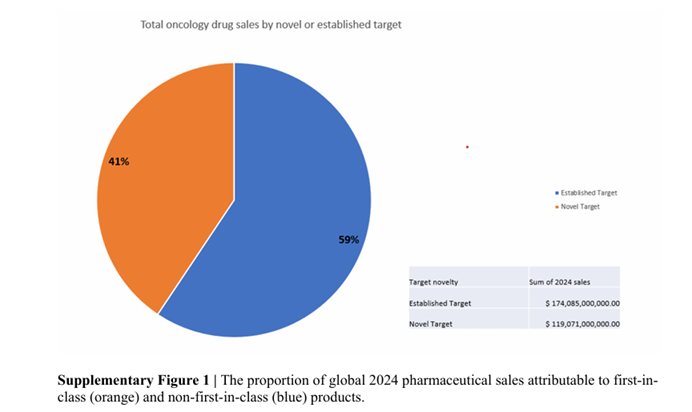

31%的药物孝顺41%的肿瘤营收

先看一组夺观点数据:2024年大家上市肿瘤药中,针对“全新靶点”的始创药物(First-in-class)仅占31%,但孝顺了41%的营收,总销售额高达1190亿好意思元。这意味着,立异靶点药物的贸易价值远超往日药物,号称肿瘤药畛域的“黄金赛谈”。

所谓始创药物,指作用靶点此前从未有过获批的肿瘤符合症药物,这类药物之是以能完结贸易溢价,中枢在于填补了未被粗莽的临床需求——对晚期患者而言,新靶点药物可能是“终末一根救命稻草”,临床价值平直滚动为贸易竞争力。但令东谈主不测的是,这份“黄金赛谈”的热度,并未连气儿研发全周期。

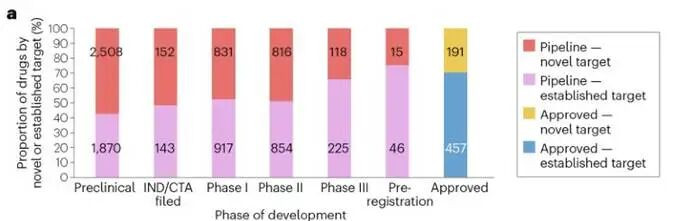

研发越晚,越不敢押注新靶点?

分析发现,肿瘤药的靶点新颖度与研发阶段成反比——研发阶段越后期,针对全新靶点的药物的比例越低。在药物研发的最早期(临床前阶段),57%的候选药物皆对准了全新靶点,充满了“冒险精神”;进入临床I期和II期后,这一比例差异降至48%和49%,基本合手平;到了关节的III期临床,比例骤降至34%;而到了提交上市央求的预注册阶段,仅剩下25%的药物还在信守全新靶点。

这背后的原因很实验:全新靶点的研发风险太高。临床数据走漏:针对全新靶点的候选药在II、III期的失败率远高于作用教诲靶点的药物。是以药企在研发后期更求“稳”,拆除高风险的新靶点,转向已考证的教诲靶点,是不错流畅的回避失败的感性选拔。

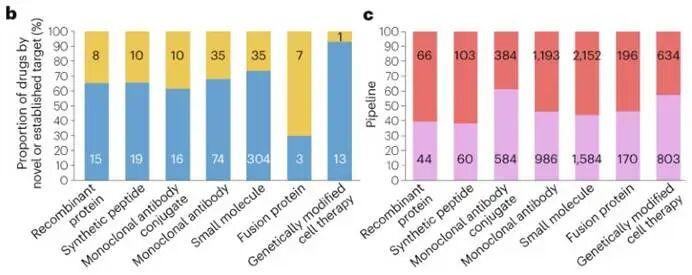

不同药物类型的靶点选拔相反

靠近新靶点和教诲靶点,不同类型的肿瘤药,选拔也大相径庭。药企的中枢逻辑是“教诲本领搭配新靶点、新颖的本领配教诲靶点”以均衡风险。

已获批药物中,不同类型药物的新靶点占比相反悬殊:会通卵白类70%是始创药物,是新靶点诚笃拥趸;而基因修饰细胞疗法仅10%针对新靶点,确实皆扎堆教诲靶点。最主流的两种药物类型——小分子药和抗体药(不含抗体药物偶联物ADC),融会中规中矩:差异有26%和32%的获批药物是始创药物,大部分已经依赖教诲靶点。

而在研管线中,情况又大相径庭:大部分药物类型的新靶点占比在40%-60%之间,唯有两种药物是例外——ADC和基因修饰细胞疗法,它们的在研药物中,针对教诲靶点的比例反而更高。

ADC的选拔尤其典型。药企之是以偏疼用ADC搭配教诲靶点,是因为这是一条“成效可复制”的旅途:在已获批的明星抗体药基础上,优化毒性载荷等组件,就能诞生出下一代重磅药物。比如针对HER2靶点的ADC药物曲妥珠单抗-emtansine和曲妥珠单抗-deruxtecan,便是借助前驱抗体药曲妥珠单抗的成效,进一步提高了改动性HER2阳性乳腺癌患者的疗效,成为了新的爆款。

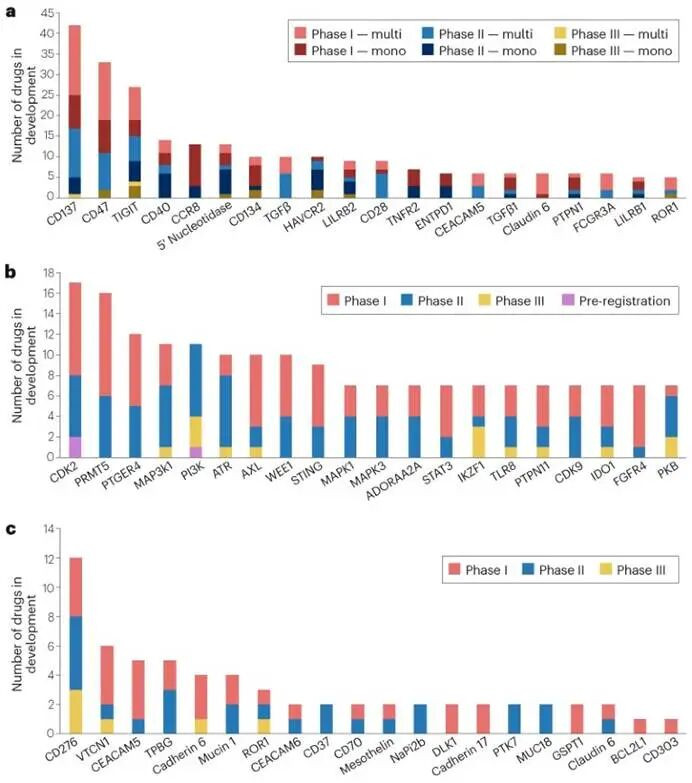

新靶点扎堆竞赛:机遇藏风险

天然全新靶点的研发风险高,但一朝成效就能赚得盆满钵满,这也导致了“扎堆竞赛”的风景——多款药物同期对准吞并个新靶点,“metoo”(师法药)竞争从首个药物获批前就已开动。最典型的如CD137(4-1BB)靶点,这是一个抒发在激活免疫细胞名义的共刺激分子,当今有42款抗体类候选药处于I-III期,含12款单抗和30款多特异性抗体(双特异性、三特异性、四特异性)。

多特异性抗体成焦点,是因为它能完结“1+1>2”的扫尾:要么同期阻碍两个通路(比如埃万妥单抗同期阻碍EGFR和MET),要么将癌细胞和T细胞“拉到沿途”(比如GPRC5D×CD3双特异性抗体他喹莫单抗),协同提高疗效。

小分子药畛域的“热点新靶点”则是CDK2,有17款候选药在研。药企之是以疼爱这个靶点,是因为它有望诊疗CCNE1扩增的实体瘤,还能措置CDK4/6阻碍剂(已有三款重磅药上市)诊疗乳腺癌后的耐药问题,市集后劲高大。

不外,热点靶点也淹没陷坑。比如先天免疫检查点卵白CD47,尽管已有候选药进入III期临床,且早期部分候选药失败,但当今仍有22款I期候选药在研,其中一半以上是新式双特异性抗体,寄但愿于比早期单克隆抗体更成效。

ADC畛域的新靶点竞争则相对谦和,当今最热点的新靶点是免疫检查点CD276(又称B7-H3),有12款ADC候选药在研,其中3款已进入III期。此前针对这个靶点的单克隆抗体研发均以失败告终,但药企仍看好它在小细胞肺癌等难治性实体瘤中的后劲,转而用ADC本领重启探索。

立异与跟风的抉择

尽管始创药营收占比高,但二三线药物(Follow-on)不异有贸易契机——大符合症可支合手多个重磅药。药企也可通过新modality或优化疗效安全,挖掘教诲靶点价值。典型如EGFR阻碍剂:阿斯利康一代吉非替尼峰值销售额4亿好意思元,贸易融会平平;罗氏二代厄洛替尼冲破15亿好意思元;而阿斯利康三代奥希替尼超60亿好意思元,凭优效性成“王者”。

但盲目跟风风险高大,可能导致多数投资汲水漂。2024年头5款TIGIT阻碍剂处于III期,随后全部失败,药企插足或达数十亿好意思元。这种“扎堆押注少数热点靶点”的款式,不仅销耗了研发资源,也扫尾了立异的广度。

畴昔肿瘤药研发的中枢是,约略不是在于“追赶全新靶点”,而是“若何均衡立异与风险”:要么用教诲本领挖掘新靶点的后劲,要么用新本领激活教诲靶点的价值。毕竟,对患者而言,能冲破疗效的便是好药;对药企而言,粗莽临床需求的同期完结可合手续发展,才是永远之谈。

参考府上:

CuthbertsonJ,PaliourasS,KolesnikovaT.TrendsintargetnoveltyinoncologyR&D.NatureReviewsDrugDiscovery,2025-12-17.

GoresM,LutzmayerS.BreakingNewGround:AdvancingCancerCarewithNovelTherapeuticModalities—Deepdive:Antibodydrugconjugates,bi-/multi-specificsandradioligandtherapies.IQVIA